まだ一度も海外ATMで両替をしたことがない方

海外ATMでクレジットカード・デビットカードを使うと、現地通貨に簡単に両替ができます。

僕は、はじめてこのことを知ったとき、「両替所を使わなくても両替することができるんだ!?」とすごく驚きました!

それから、カードのことについていろいろ調べて、今では両替所と比べてカードの方がメリットがたくさんあることを知りました。

とはいえ、海外でカードを使うには注意点もあります。

そこでこの記事では、海外ATM入門のステップ3として、ATMの注意点について解説します。

気を付けないとトラブルになってしまうので、この記事でしっかりと海外ATMのカードの注意点について、予習していってくださいね!

ステップ2「カードの選び方」については、以下の記事をお読みください。

Contents

海外ATMで両替する時の9つの注意点

海外ATMでクレジットカード・デビットカードを使う場合、以下の点に注意してください。

- スキミングに注意する

- 暗証番号を見られないように

- 暗証番号を間違えない

- 現金はすぐにしまう

- カードはすぐに抜きとる

- 両替方法は現地通貨を選ぶ

- デビットカードを使うと、差額調整がある

- ATMの使い方を予習しておく

- カードが使えるATMマークを知る

それぞれ、順番に解説していきますね。

1:スキミングに注意する

事前にATMをチェックする

クレジットカード・デビットカードを使う場合は、念のためスキミングがないかチェックをしておきましょう。

実際に、海外でカードをスキミングされた方のSNSもあります。

スキミング(英語: Skimming)とは、カード犯罪で多く使われる手口の一つで、磁気ストライプカードに書き込まれている情報を抜き出し、全く同じ情報を持つクローンカードを複製する犯罪である。wikipedia参照

このように、カード番号を抜き取られて、勝手に使用されてしまうことをスキミングといいます。

この動画を見ると分かるように、カードリーダーや暗証番号のテンキーにスキミングのカバーがついている場合があります。

実際に被害に遭ってからでは遅いので、面倒でも毎回確認するクセをつけておきましょう!

2:暗証番号を見られないように

暗証番号の入力時は周囲に気を付ける

暗証番号の入力は、他人に見られないよう注意してください。

ATMでクレジットカード・デビットカードを利用する場合、暗証番号の入力を必ず行います。

これは、日本でも海外でも同じです。

このATM画面にもあるように、片手で番号キーを覆い隠すようにして暗証番号を入力してください。

僕の場合、これに加えて押す側の4本の指を伸ばして、人差し指や中指を使って暗証番号キーを押しています。

こうすることで、どのボタンを押しているか、わかりづらくしています。

もしよったら、同じようにやってみてください!

3:暗証番号を間違えない

何度も間違えるとカードが吸い取られる

海外ATMでは、暗証番号の入力を数回間違えると、カードがATMの中に吸い取られます。

これは安全対策で、そうなっています。

もしカードがATMに吸い込まれると、現地の銀行まで行って返却を求めることになります。

そうなると、言語も違うので説明が難しいですし、返却に何日かかるかもわかりません。

すごく面倒なことになってしまうので、暗証番号は間違えないでください。

暗証番号の入力は6桁のときもある

暗証番号は、日本と同じく、4ケタの番号を入力します。

ただ、まれに6桁の番号入力を求められることもあるそうです(僕はまだ経験がありません)。

その場合、4ケタの番号入力だけで、OKとなる場合もあります。

また、4ケタでダメな場合は、最後に「00」と0を2回入力することでOKとなるようです。

4:現金はすぐにしまう

紙幣はサイフよりも肌身に密着したポーチに収める

ATMを使うと、自動的に両替されて現地通貨が出てきます。

当然ですが、紙幣はすぐにしまってください。

ちなみに、お札の管理についてですが、東南アジア諸国の場合、お札の枚数が日本より格段に多くなることが多いです。

そのため、お札はマネークリップ(写真のように大きなクリップでも代用できます)で管理するのがおすすめです。

海外でのお金の管理は、日本と同じような感覚でいると、まずいです。

たまに、サイフをズボンの後ろポケットに入れて歩いている方を見かけます。

あれは、日本人の僕から見ても、本当に「盗ってください」と言っているように見えます(笑)

お金は、サイフよりも、ウエストポーチやシャルダーポーチなど、肌に密着した入れ物の中に入れた方が安全です!

5:カードはすぐに抜きとる

もたもたするとカードが吸い込まれる

ATMの操作が終わったら、カードが出てきます。

すぐに、カードを抜き取ってください。

もたもたしていると、カードがATMに吸い込まれてしまいます。

これは、暗証番号の入力と同じく、安全対策でそうなっています。

もしATMに吸い込まれてしまうと、現地の銀行に行って手続きをしなくてはいけなくなるので、超面倒なことになります。

注意してくださいね!

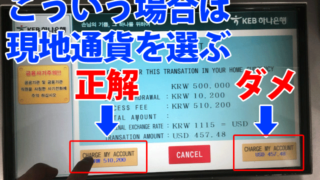

6:両替方法は現地通貨を選ぶ

YES/NOを聞かれたら要注意

これはATMの操作方法に関係してくる話です。

ATMによっては、両替の選択を聞いてくることがあります。

ややこしいですが、このときは「両替なし(あるいは現地通貨)」を選んでください。

上の画面では、こう表示されています。

Do you wish to process this transection with conversion rate as shown above?

(上の図のように、このトランセクションをコンバージョン率で処理しますか?)

文面はATMによって変わりますが、ここで聞かれている内容は、おおむね以下のようなことです。

- 請求を、日本円にしますか、現地通貨にしますか?

- 請求を、日本円でしてもよいですか?

- このレートで両替して、請求してよいですか?

ここでイエスを選ぶと、損をします。

これは「両替のレートを銀行側で決めて、両替後の日本円で請求したいけど、よいですか?」ということを言っています。

これをDCC(Dynamic Currency Conversionダイナミック・カレンシー・コンバージョン)といいます。

ダイナミック・カレンシー・コンバージョン (DCC: Dynamic Currency Conversion) は、顧客が海外発行のクレジットカードを利用して代金を支払う際に、その場で金額を顧客の自国通貨に換算して支払うことを可能とする決済サービスである。

これは銀行側にとって、一定の手数料収入を得られるメリットがあります。

反対に、旅行者にはメリットがありません。

選択は、YesではなくNoを選んでください。

No, continue without conversion

(いいえ、変換せずに続行します)

僕は最初、このことを知らずにYESを押して両替をしたところ、2,000円くらい余分に手数料を請求されました!

このように、イエスを選ぶと大損するので、注意してくださいね。

7:デビットカードを使うと、差額調整がある

不明な明細が出てきても驚かないこと

海外でデビットカードを使うと、後日マイナスの出金が記録されることがあります。

上の画像を見ると、894円の利用の後に、マイナス1円とあります。

この出金は身に覚えがないので最初は驚いたんですが、これは差額調整分でした。

不正利用ではないので、安心してくださいね。

差額調整が発生する理由については、以下の記事で解説しています。

8:ATMの使い方を予習しておく

海外ATMの操作は、意外と日本のATMと、ほぼ同じ感覚で使えます。

基本的な流れは、以下の通りです。

- カードを挿入

- 言語を選択

- 暗証番号を入力

- カードの種類を選択

- 金額を選択

- 現地通貨を受け取る

- カードと明細を受け取る

ただ、言語選択で日本語表記が選べないATMもあります。

そのため、事前に英語での使い方を予習しておく必要があります。

クレジットカードとデビットカードではATMの操作方法が違う

また、ATMの使い方は、クレジットカードとデビットカードでは、微妙に違います。

ですから、両方の使い方を予習しておいてください。

クレジットカードの使い方を学ぶには、以下のシュミレーターが分かりやすいです。

また、デビットカードの使い方については、以下のバンコクのATMの記事が分かりやすいと思います。

デビットカードのシュミレーターは無いので、以下の記事で確認してください。

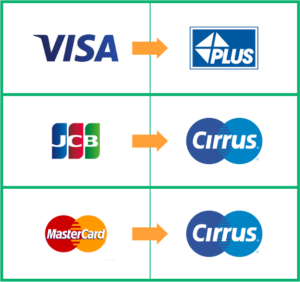

9:カードが使えるATMマークを知る

海外のATMでは、日本のカードが使えるATMと使えないATMがあります。

見分け方は簡単で、上記のマークがあれば、日本のクレジットカード・デビットカードで現地通貨に両替できます。

| ブランド | ATM利用可能マーク |

| VISA | PLUS(プラス) |

| JCB | cirrus(シーラス) |

| Master | cirrus(シーラス) |

海外の街中には、これらのマークがついているATMとついていないATMがあります。

観光客が訪れるような場所や、ある程度の規模の街中であれば、利用可能なATMが必ずあります。

「ATMが無かったらどうするの?」という心配はしなくて大丈夫です。

例えば、上の画像はJCBデビットカードが使えるタイ・バンコクのアソーク周辺のATMのマップです。

このように、ATMは至る所にありますし、心配なら以下のサイトでATMがある場所を調べることもできますよ!

まとめ

海外ATMのクレジットカード・デビットカードの注意点についてみてきました。

もう一度まとめると、注意点は以下の通りです。

- スキミングに注意する

- 暗証番号を見られないように

- 暗証番号を間違えない

- 現金はすぐにしまう

- カードはすぐに抜きとる

- 両替方法は現地通貨を選ぶ

- デビットカードを使うと、差額調整がある

- ATMの使い方を予習しておく

- カードが使えるATMマークを知る

このような注意点を見ると、海外ATMでクレジットカード・デビットカードを使って両替することに、抵抗がある方もいるかもしれません。

しかし、改めてメリットを考えると、カードを使った方が逆に安全であることが分かると思います。

海外でのお金の扱いは、日本にいるときと同じ感覚ではまずいです。

海外では、現金を盗まれたら終わりですが、カードなら保険で全額戻ってきます。

安全にお金を管理するために、以上の注意点を理解してクレジットカード・デビットカードを使ってくださいね!

海外旅行に行くときは、このカードが必携!

海外旅行に行くときには、クレジットカードを持って行ってください!

持っているだけで安心・安全な海外旅行保険が無料でついているおすすめのクレジットカードがあります!

カードにはたくさんの種類があるんですが、おすすめのカードは決まっています。

ズバリ、こちらです!

エポスカード

エポスカード

年会費が永久無料・海外保険が付帯!

海外旅行に絶対に必須のカード!

| 会社名 | 株式会社エポスカード |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 審査 | あり |

| ブランド | VISA |

| キャッシング年利 | 18.0% |

| 海外事務手数料 | 1.63% |

| 海外傷害保険 | 最高270万円 |

| ATM利用手数料 | 有料 |

| ポイント還元率 | 0.5% |

| ショッピング保険 | 50万円まで |

| 支払い日 | 翌月27日払いまたは4日払い |

| 入会資格 | 高校生を除く18歳以上で電話連絡が可能な方 |

| カード到着期間 | 約1週間 |

海外旅行保険でついている安心のカードがエポスカードです!

海外滞在中の急な怪我や病気、スーツケースなどの私物が破損してしまった際のサポートが充実しています。

僕の海外旅行に行く知り合いの方々は、全員エポスカードを持って海外に行っています!

18歳以上なら、誰でも申し込みが出来るクレジットカードです。

※2023年10月1日より保険は自動付帯から利用付帯へ変更となります。

Wiseデビットカード

年会費が永久無料・世界のATMで使えるデビットカード!

海外旅行に絶対に必須のカード!

| 会社名 | ワイズ・ペイメンツ・ジャパン株式会社 |

| 年会費 | 無料 |

| 発行手数料 | 1200円(1回限り) |

| 審査 | なし |

| ブランド | マスター |

| キャッシング年利 | ー |

| 海外事務手数料 | 毎月2回まで 【月3万円未満】無料 【月3万円以上】超過額の1.75% |

| 海外傷害保険 | ー |

| ATM利用手数料 | 月3回目以降 【月3万円未満】1回あたり70円 【月3万円以上】 |

| ポイント還元率 | ー |

| ショッピング保険 | ー |

| 支払い日 | ー |

| 入会資格 | なし |

| カード到着期間 | 約2週間 |

Wiseデビットカードは、ATMの出勤手数料が、月に2回、合計30,000 円まで無料で出金できます!

それ以降は、1回の取引につき70円の手数料なので、他の銀行系デビットカード(三井住友や三菱UFJは110円)と比べてお得です!

海外移住を検討するなら、Wiseの「マルチカレンシー口座」が良さげです😌

誰でも簡単に「外貨の銀行口座」を作れて、同時に「デビットカード」も発行できます。アプリから海外送金とかも簡単で、とにかく便利すぎる。フィンテック革命ですね。素晴らしいサービスですhttps://t.co/5JZilUECCq pic.twitter.com/GH2VYx2Xwj— Manabu (@manabubannai) March 21, 2021

Wiseがほんとうに便利で最近はメインカードにしようかと思っている🌸

その月の予算だけWiseに移して、そうすればATM引き出しも3万までなら手数料なしでできるし、MasterCardのデビットカードにもなるし、手数料はかかるけど銀行やプリカアプリへの移動も数分でできちゃうし……— 🌟投資初心者ぴぴてゃん🌟招待コードはbioに (@PPPTYaN_) February 8, 2022

\今なら最大75,000の送金手数料が無料の特典付き!/

じいこす

じいこす