タイ・バンコクのATM事情、デビットカード(手数料など)、お得な両替方法について知りたい方

タイの現地通貨は、バーツといいます(1バーツ約3.5円)。

タイのバンコクに旅行する場合、「どのような方法でバーツに両替するのが、最もお得なの?」ということが、気になると思います。

海外の現地通貨を手に入れる方法は、いくつかあります。

その中で、最もお得な方法は、デビットカードを利用することです。

しかし、タイに限っては、事情が違いました。

調べた結果、最も良い方法は市内の両替所であることが分かりました。

とはいえ、デビットカードにもメリットはあります。

この記事では、バンコクのATM事情や、デビットカードの手数料・レートなどについて、紹介していきます。

Contents

バンコクでの両替は両替所が一番おすすめ

まずは、結論から言いますね。

バンコクで両替するなら、以下の順番で両替するのが、お得なようです。

- バンコク市内のレートがよい両替所

- セディナカードでATMからキャッシング

- バンコク市内の銀行で両替

- 楽天デビットカードJCBでATMから引き出し

- 空港などレートの悪い両替所

以下は、僕が調べたレートの結果です。

上から良い順番です。

- ナナ駅そば両替所=0.282

- アソーク駅両替所(ナナ側)=0.2815

- セディナカード=0.2808

- バンコク市内銀行=0.2764

- 楽天デビットJCB=0.2759

- ドンムアン空港両替所=0.2672

為替レートは、日々変わります。

また、デビットカードやクレジットカードは、カード会社によって、利用手数料が異なります。

そのため、この順番は、あくまで基本的なラインと考えてください。

ちなみに、バンコク市内の両替所でおすすめは、BTSナナ駅そばのワス・エクスチェンジ、BTSアソーク駅のナナ側の両替所です。

あと、スワンナプーム空港の両替所もレートがいいです。

調査したところ、レートが良いですし、場所的にも利用しやすかったです。

バンコクではATMの手数料がかかる

ATM手数料 1回:220バーツ(全銀行共通)

バンコクでは、ATMを使うと220バーツ(約770円)の手数料が取られます。

正確にいうと、ATMの手数料ではなく銀行の利用手数料なんですが、どちらにしろ、手数料が取られることに変わりはないです。

通常であれば、海外ではATMを利用したデビットカードでの引き出しが、最もお得な両替方法でした。

しかし、タイでは事情が違いました。

手数料220バーツは全銀行で共通

タイでデビットカードが使える銀行ATMは、主に以下の4つです。

- 黄色:アユタヤ銀行(Bank of Ayudhya)

- 緑色:カシコン銀行(Kasikorn Bank)

- 紫色:サイアム銀行(Siam commercial bank)

- 青色:バンコク銀行(Bangkok bank)

この4つの銀行は、ATMの画面が微妙に違いますが、どれもデビットカードが利用できます。

そして、利用手数料はどの銀行も220バーツで統一されていました。

「どこかお得な銀行は無いかなー?」と調べてみたんですが、残念ながら同じでしたね。

引き出す回数が多いと損をする

ATM1回につき220バーツの手数料がかかるということは、デビットカードを利用する場合、少ない回数で両替した方が良いということです。

僕はこのことを知らずに、まず初日に10,000バーツを両替しました。

そして、2日目にまた10,000バーツを両替しました。

合計で、手数料だけで440バーツ(1,540円)かかりました。

もし、ATMでデビットカードを使うなら、なるべく少ない回数で利用してください。

なお、バンコクのATMの使い方は、以下の記事で詳しく紹介しています。

バンコクで楽天JCBデビットカードを使った場合の手数料・レートについて

先ほどは、タイの銀行手数料の話をしました。

次は、デビットカードの手数料・レートについて紹介します。

まず、結論から言います。

- 空港ATMで10,000バーツ=37,998円

(1円=3.718B換算) - 市内ATMで10,000バーツ=35,850円

(1円=3.508B換算)

全ての手数料を含めて、両替は上記の金額になりました。

このように、空港ATMと市内ATMでは、なんと2,148円も差がありました。(37998-35850=2148)

このことから、空港の両替レートは市内より高いといえます。

※補足(2019年10月)

後日しらべたところ、空港のATMが問題なのではなく、DCCに問題があることがわかりました。

DCCについては、以下の記事で紹介しています。

ちゃんと理解しておかないと2000円以上の損をするので、注意してください!

内訳を具体的に解説します

それでは、具体的に解説していきます。

バンコクでは、以下の引き出しをATMで行いました。

- 6月6日:10,000B+手数料220B

- 6月8日:10,000B+手数料220B

その結果、銀行口座から以下の金額が引き出されました。

- 6月6日:37,905円(6月6日の10,220B分)

- 6月6日:35,671円(6月8日の10,220B分)

- 6月8日:93円(6月6日の差額調整分)

- 6月8日:179円(6月8日の差額調整分)

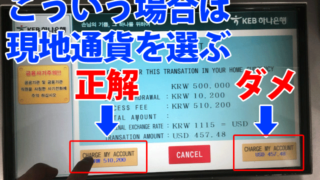

デビットカードは差額調整が発生する

デビットカードを利用すると、数日後に差額調整が発生します。

上の画像は、バンコクでのデビットカードの利用明細です。

この取引履歴を見ると、ATMからお金を引き出した2日後に、少額の引き出しが記録されています。

「何も買い物をしてないのに、お金が引き出されている!誰かに不正利用されたの!?」

と心配になったんですが、そうではありませんでした。

これは、差額調整分です。

デビットカードの両替に使用されるレートは、決済情報が日本のカード会社に届いた日のものになります(だいたい2日前後で到着)。

- 6月6日に、現地のATMで引き出し(6月6日のレート)

- 6月8日に、日本に決済情報が到着(6月8日のレート)

この場合、最終的な計算は6月8日のレートで行われます。

そのため、最終的なレートとの差異によって、プラスになったりマイナスになったりと、その差額調整が生じます。

デビットカードを利用した後に明細を見て「覚えのない引き落としがある!」と思っても、不正利用ではないので、安心してくださいね。

デビットカードの手数料の計算方法

デビットカードの手数料は、カード会社(銀行)によって違います。

例として、楽天銀行JCBデビットカードで説明します。

楽天銀行の海外事務手数料は、3.024%です。

海外でご利用になった場合の換算レートは、外貨額を国際ブランドの決済センターで集中決済された時点での国際ブランドが指定するレートに、海外利用にかかるコストとして、3.024%(税込)を加えたものになります。

引用:楽天銀行 公式ページ

楽天銀行JCBデビットカードで海外通貨を引き出すと、JCBが定めたレート×0.03024が手数料の金額になります。

為替レートは、VISAやJCBなど、それぞれで違います。

- VISA:Visaインターナショナルのレート

- JCB:JCB所定のレート

- MasterCard:MasterCardインターナショナルのレート

- アメックス:主要な外国為替相場情報からアメリカン・エキスプレスが選択した銀行間のレート

- ダイナース:所定金融機関の為替相場

例えば、10,000バーツを引き出して、仮にレートが3.5円だった場合、35,000円になります。

この場合の手数料は、35000×0.03024=1058円です。

つまり、上記の例でタイのATMで10,000バーツを引き出す場合、合計で(10000×3.5)+(220×3.5)+(3.5×302.4)=36,828円が引き落としされることになります。

VISAとJCBどちらが得なのかは事前にわからない

ちなみに、為替レートの数値は日々変動しているので、例えば「VISAとJCBのどちらが得なのか?」は、事前にわかりません。

VISAのレートは、下記のサイト「Currency Converter」で確認できますが、楽天JCBデビットカードの両替レートは非公開となっています。

円換算レートは公開されていないため、お問い合わせにはお答えできません。

引用:楽天銀行 公式ページ

後日、楽天銀行に直接電話して確認しましたが、やはり当日のレートは教えてくれませんでした。

ただ、噂ではクレジットやデビットカードのキャッシング時に適用される為替レートは、現金の両替レートより1%前後いいレートが使われている、という話があります。

このことから、現地通貨を得るには両替所を使うよりも、デビットカードを使う方がお得である、というのが僕の結論でした。

しかし、タイでは銀行手数料が220バーツかかることを考えると、バンコク市内の両替所で両替する方法が、一番お得であるといえます。

結論:市内の両替所が一番お得

その実証として、最後にバンコク市内で両替した結果を記しておきます。

場所は、BTSアソーク駅にある両替所です。

この日のレートは、「10,000円で2870バーツ」でした。

この結果を、今回のATMで利用した数字に合わせて比較してみます。

以下は、「10000バーツを入手するための日本円は、それぞれいくらだったのか?」を示した表です。

- 市内の両替所:10,000B=34,843円

- 市内のATM:10,000B=35,850円(+1,007円)

- 空港のATM(DCC):10,000B=37,998円(+3,155円)

このように、市内の両替所と空港ATMでは、3,000円以上の差がありました!

以上のことから、タイでの両替は、空港のATM(DCC)が最も高く、市内の両替所が一番お得ということが分かりました。

まとめ

タイ・バンコクでATMを利用する場合、1回220バーツの手数料がかかります。

そのため、両替はバンコク市内の両替所で行うのが一番お得である、という結論になりました。

ただ、デビットカードには「不要な現金を持ち歩かなくてすむ」「24時間、いつでもどこでも引き出せる」というメリットがあります。

万が一、盗難に遭ったことを考えると、「海外に現金だけ持っていく」というのは、リスクが高すぎます。

タイのバンコクに旅行する場合は、現金を多めに持って行き、あわせてデビットカード、あるいは手数料220バーツが無料になるセディナカードを携帯していく、という形が一番良いと思います!

海外旅行に行くときは、このカードが必携!

海外旅行に行くときには、クレジットカードを持って行ってください!

持っているだけで安心・安全な海外旅行保険が無料でついているおすすめのクレジットカードがあります!

カードにはたくさんの種類があるんですが、おすすめのカードは決まっています。

ズバリ、こちらです!

エポスカード

エポスカード

年会費が永久無料・海外保険が付帯!

海外旅行に絶対に必須のカード!

| 会社名 | 株式会社エポスカード |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 審査 | あり |

| ブランド | VISA |

| キャッシング年利 | 18.0% |

| 海外事務手数料 | 1.63% |

| 海外傷害保険 | 最高270万円 |

| ATM利用手数料 | 有料 |

| ポイント還元率 | 0.5% |

| ショッピング保険 | 50万円まで |

| 支払い日 | 翌月27日払いまたは4日払い |

| 入会資格 | 高校生を除く18歳以上で電話連絡が可能な方 |

| カード到着期間 | 約1週間 |

海外旅行保険でついている安心のカードがエポスカードです!

海外滞在中の急な怪我や病気、スーツケースなどの私物が破損してしまった際のサポートが充実しています。

僕の海外旅行に行く知り合いの方々は、全員エポスカードを持って海外に行っています!

18歳以上なら、誰でも申し込みが出来るクレジットカードです。

※2023年10月1日より保険は自動付帯から利用付帯へ変更となります。

Wiseデビットカード

年会費が永久無料・世界のATMで使えるデビットカード!

海外旅行に絶対に必須のカード!

| 会社名 | ワイズ・ペイメンツ・ジャパン株式会社 |

| 年会費 | 無料 |

| 発行手数料 | 1200円(1回限り) |

| 審査 | なし |

| ブランド | マスター |

| キャッシング年利 | ー |

| 海外事務手数料 | 毎月2回まで 【月3万円未満】無料 【月3万円以上】超過額の1.75% |

| 海外傷害保険 | ー |

| ATM利用手数料 | 月3回目以降 【月3万円未満】1回あたり70円 【月3万円以上】 |

| ポイント還元率 | ー |

| ショッピング保険 | ー |

| 支払い日 | ー |

| 入会資格 | なし |

| カード到着期間 | 約2週間 |

Wiseデビットカードは、ATMの出勤手数料が、月に2回、合計30,000 円まで無料で出金できます!

それ以降は、1回の取引につき70円の手数料なので、他の銀行系デビットカード(三井住友や三菱UFJは110円)と比べてお得です!

海外移住を検討するなら、Wiseの「マルチカレンシー口座」が良さげです😌

誰でも簡単に「外貨の銀行口座」を作れて、同時に「デビットカード」も発行できます。アプリから海外送金とかも簡単で、とにかく便利すぎる。フィンテック革命ですね。素晴らしいサービスですhttps://t.co/5JZilUECCq pic.twitter.com/GH2VYx2Xwj— Manabu (@manabubannai) March 21, 2021

Wiseがほんとうに便利で最近はメインカードにしようかと思っている🌸

その月の予算だけWiseに移して、そうすればATM引き出しも3万までなら手数料なしでできるし、MasterCardのデビットカードにもなるし、手数料はかかるけど銀行やプリカアプリへの移動も数分でできちゃうし……— 🌟投資初心者ぴぴてゃん🌟招待コードはbioに (@PPPTYaN_) February 8, 2022

\今なら最大75,000の送金手数料が無料の特典付き!/

じいこす

じいこす