海外のATMで両替するとき一番おすすめのクレジットカードはどれなのか知りたい方

僕は、今でこそ「海外の屋台でローカル料理を食べるのが大好き!」なんて気楽な感じでいますが、少し前までは海外に行ったことが一度がない、不安だらけの初心者でした。

海外へ旅行するとき、特に気になっていたのが現地通貨への両替の方法でした。

僕は、初めて海外に行く前には、こんな不安や悩みがありました。

- 日本から現金をたくさん持って行って、レートの良い現地の両替所で両替する方法がいいの?

- でも、英語が話せなくて自信がないし、やっぱりATMを使った方がいいの?

- でも、ATMで両替ってできるの?

- カードを使うと、危険があるんじゃないの?

- みんな、どういう方法で両替してるの?

- 初心者でも安心できて、一番安全でお得な両替って、どういう方法なの!?

このように、僕は海外旅行に行く前は、現地通貨への両替の悩みが色々とあったんですよね。

ただ、実際に海外に何度も行くようになった今では「これがおすすめ」と自信をもって紹介できる方法が見つかりました!

海外で両替をするには、以下の方法があります。

時期や条件にもよるんですが、基本的には上からお得な順番になります。

- 現地のATMで両替する

- 現地の市内の両替所で両替する

- 現地の空港の両替所で両替する

- 日本の空港の両替所で両替する

このように、現地通貨への両替はクレジットカードを利用してATMでキャッシングする方法が、トータルの手数料が一番安くすむことが多いです。

しかし、この方法にも注意点があります。

クレジットカードは、どれでも良いわけではありません。

なぜなら、クレジットカードはそれぞれ、ATMで両替するときの条件が、細かく違っているからです。

そのため、それらを比較して一番条件のよいカードを選ばないと、かえって両替の手数料が高くついて大損してしまいます。

そこで今回は、初めて海外旅行に行く方のために、海外ATMの両替で使えるクレジットカードの失敗しない選び方について、詳しく紹介していきます。

ぜひ、最後まで目を通してくださいね!

Contents

結論:このカードがおすすめ

最初に結論を言うと、海外の両替で利用するクレジットカードは「セディナカード」がおすすめです。

セディナカードJiyu!da!

| 入会金 | 無料 |

| 年会費 | 無料 |

| ATM利用手数料 | 無料 |

| キャッシング年利 | 18.0% (実質0.2%~) |

| 繰り上げ返済 | 可能 |

| 振込手数料 | 無料 |

| ブランド | JCB/VISA/Master |

セディナカードの最大の特徴は、実質年利を0.2%程度にまで下げられることです。

通常のカードは2.5%~3.0%程度なので、他のカードと比べて段違いに少ない手数料で海外で両替できます!

また「セディナカードJiyu!da!」には、国内旅行傷害保険がついています。

|

|

|

| 年会費 | 無料 | 無料 |

| 国内旅行傷害保険 | なし | あり |

| 海外旅行傷害保険 | なし | なし |

| 紛失・盗難保険 | あり | あり |

ですので、選ぶなら「セディナカードJiyu!da!」を選ぶことをおすすめします!

↓今ならポイントプレゼント中!↓

海外ATM両替キャッシングでお得なクレジットカードを選ぶ3つのポイント

先ほど、「条件の良いクレジットカードを選ばないと両替で大損する」といいました。

ただ、クレジットカードの要素って、たくさんあるので、初心者では何がなんだか、わかりづらいんですよね。

そこで、ここでは、初心者の方にわかりやすいように、特に重要な要素を3つに絞って紹介します。

海外ATMで両替するときの、条件の良いクレジットカードを選ぶには、以下の3つのポイントを確認することが大切です!

- 年会費が無料であること

- 手数料が低いこと

- ポイント還元率が高いこと

1:年会費が無料であること

当たり前ですが、クレジットカードは年会費が永久無料のカードの方がお得です。

クレジットカードの年会費には、以下のパターンがあります。

- 年会費が永久無料のもの

- 年会費が2年目から有料のもの

- 年会費が初年度から有料のもの

一見すると、「年会費が有料のカードの方が、条件がいいのかな…?」と思ってしまいますよね。

でも、そんなことはありません。

例えば、セディナカードは海外での両替の条件が一番良いカードですが、年会費は永久無料です。

もちろん、「JALを頻繁に利用する」など、人によっては年会費が有料のカードの方が条件が良くなる場合もあります。

とはいえ、初めて海外に行くような方であれば、年会費が無料のカードを選んだ方がお得になります。

2:手数料が低いこと

海外ATMで両替する場合、手数料が低いクレジットカードの方がお得です。

この手数料は、1つではありません。

大きく分け分けて、3つもあります。

- ATM利用手数料

- 海外事務手数料

- キャッシングの年利

それぞれの手数料について、簡単に解説しますね。

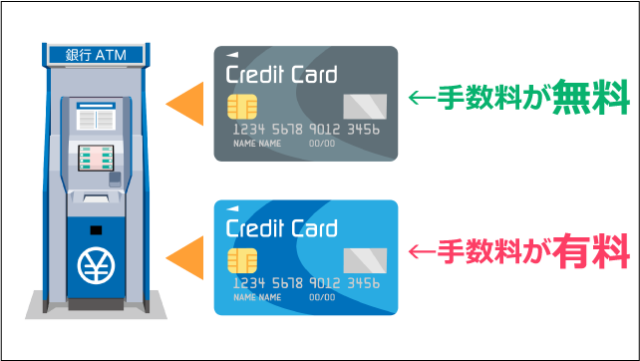

1:ATM利用手数料

ATMを使った時に、手数料が有料のカードと無料のカードがあります。

ATM手数料が有料のクレジットカードは、引き出し金額によって以下の手数料がかかります。

- 1万円以下なら100円(税別)

- 1万円以上なら200円(税別)

このような形で、1回利用するごとに、ATMの利用手数料が取られます。

でも、セディナカードのように手数料が無料のカードもあります。

ここは大事なところなので、きちんと見極めていきましょう!

2:海外事務手数料

海外ATMで両替キャッシングをすると、必ず「海外事務手数料」が発生します。

海外事務手数料とは、海外でカードを利用したときに発生する、カード会社に支払う両替手数料のことです。

当然ながら、海外事務手数料は低いカードの方がお得です。

海外事務手数料は、カードのブランドによっても違います。

大抵のカードでは、以下のような説明がされています。

| VISA | 利用データが米国Visaに集まった際、VISAが適用した交換レートに、海外利用にかかるコストとして所定の事務手数料をプラスしたレートで円換算 |

| Mastercard | 利用データが米国Mastercardワールドワイドに集まった際、Mastercardワールドワイドが適用した交換レートに、海外利用にかかるコストとして所定の事務手数料をプラスしたレートで円換算 |

| JCB | JCBが加盟店に代金を支払った日のJCB所定のレートに、海外利用にかかるコストとして所定の事務手数料をプラスしたレートで円換算 |

ここで説明されている「所定の海外事務手数料」は、%で表記されます。

この数値はカード会社によって変わりますし、カードのブランドによっても変わります。

低いところでは1.7%くらいで、高いところで3.0%くらいです。

ちなみに、海外事務手数料の計算方法は、次の通りです(為替レートは省略しています)。

借入金額(円)×海外事務手数料(%)=手数料

例えば、海外事務手数料が2.20%で、1万円分の両替をしたとしましょう。

すると、この場合の請求額は、以下の通りです。

10,000円×2.20%=10,220円

このように、海外ATMで両替する場合は、必ず海外事務手数料が発生するので、手数料の%が低いクレジットカードの方がお得になります。

3:キャッシングの金利

1万円を実質年率18.0%でキャッシングして、30日後に返済した場合、その利息は147円になります。

クレジットカードのキャッシング(借入)には、必ず金利(年率)が加算されます。

そのため、金利が低いカードの方がお得です。

僕は、キャッシングは借金になるので、「利息がついて雪だるま式に利息が増えていくのでは!?」といった怖いイメージを持っていたんですよね。

でも、正しく金利の計算を理解すれば、そんなことはありませんでした。

金利の計算は、以下の通りです。

借入金額(円)×金利(%)÷360×日数=手数料

例えば、年利が18%で、1万円を20日間借りた場合の手数料は、以下になります。

10,000円×0.18%÷365×20日=98.63円

このように、海外ATMで両替する場合は、必ず金利が発生します。

しかし、1万円を20日で借りる手数料は、わずか100円未満です。

このように計算するので、キャッシングは怖くありませんし、金利が低いカードの方がお得になります。

3:ポイント還元率が高いこと

クレジットカードには、利用することでポイントが還元されるサービスがついていますよね。

当たり前ですが、このポイント還元率が高い方がお得です。

ポイント還元率は、

- 低いカード:0.1%~

- 標準のカード:0.5%

- 高いカード:1%~

といったところです。

例えば、ポイント還元率が0.5%のカードで1万円分のショッピングをした場合、50ポイントがもらえます。

貯まったポイントは、ショッピングに利用したり、現金にキャッシュバックできたりと、カードによって用途が分かれます。

このように、なるべくポイント還元率が高いカードの方がお得です。

ただし、基本的にクレジットカードのキャッシングではポイントが付きません。(デビットカードなら、現金引き出しでポイントが還元されるカードがあります)

そのため、いちおう説明には加えたんですが、実際には「海外ATMでの両替」という点からすると、ポイント還元率はあまり重視しなくても大丈夫です。

各クレジットカードのスペックを一覧表で比較

ここまで、海外での両替目的のクレジットカードを選ぶポイントとして、以下の要素を紹介してきました。

- 年会費の有無

- ATM手数料の有無

- 海外事務手数料の%

- キャッシングの金利

- ポイント還元率

そこで、次は各クレジットカードのスペックについて、一覧表で比較していきます!

今回は、分かりやすいように、次の3つに表をまとめました。

- 年会費&ATM手数料

- 海外事務手数料(VISA・Master・JCB)

- 年利&ポイント還元率

1:クレジットカードの年会費・ATM利用手数料の比較

| カード | 年会費 | 海外ATM手数料 |

| セディナカード | 無料 | 有料 (実質無料) |

| VIASOカード | 無料 | 有料 |

| JALカード | 2年目から税別2,000円 | 有料 |

| ライフカード | 無料 | 有料 |

| エポスカード | 無料 | 有料 (国内は無料) |

| 三井住友VISAカード | 2年目から税別1,250円 | 有料 |

| UCSカード | 無料 | 有料 |

| リクルートカード | 無料 | 有料 |

| ミレニアムカード セゾン | 無料 | 有料 |

| 三井住友トラスト・カード | 2年目から税別1,250円 | 有料 |

| 楽天カード | 無料 | 有料 |

| 静銀セゾンカード | 無料 | 有料 |

| ゼビオカード | 2年目有料(5万円以上無料) | 有料 |

| AOYAMAライフマスターカード | 2年目から税別1,250円 | 有料 |

| イオンカード | 無料 | 有料 |

| MUFGカード | 無料 | 有料 (実質無料) |

ATM手数料の有料の金額について

ATMの利用手数料が有料のカードの場合、ATMを使うと以下の手数料がかかります。

| キャッシング金額 | ATM利用手数料 |

| 10,000円以下 | 100円+税 |

| 10,000円超 | 200円+税 |

このように、ATMを使ってクレジットカードで両替=キャッシングする場合、1万円以下で1回100円、1万円以上であれば1回200円の手数料が必要になります。

しかし、ATM利用手数料が有料とされているにも関わらず、実質無料のクレジットカードが存在します!

ATM手数料が「有料」と書いてあるが実際には無料のクレジットカードがある!

以下のカードは、公式サイトではキャッシング利用時のATM手数料が「有料」と書いてあります。

ところが、実際には、なぜか無料です。

公式サイトに有料と書いてあるのに無料というのも不思議な話です。

どうして無料なのか、その理由は不明です。

しかし、実際に手数料を計算すると、確かにキャッシング時のATM手数料が無料になるんです。

これを見逃す手はありませんね!

2:クレジットカードの海外事務手数料の比較

次に、クレジットカードの海外事務手数料の一覧です。

海外事務手数料は、一律ではありません。

カード会社によっても、カードのブランド(VISA・Master・JCB)によっても変わってきます。

そのため、なるべく低いクレジットカードを選んだ方がお得です。

| カード | VISA | Master | JCB |

| セディナカード | 2.20% (実質0%) |

2.20% (実質0%) |

2.20% (実質0%) |

| VIASOカード | 2.00% | 2.00% | – |

| JALカード | 2.00% | 2.00% | 1.60% |

| ライフカード | 2.00% | 2.00% | 1.60% |

| エポスカード | 1.63% | – | – |

| 三井住友VISAカード | 2.16% | 2.16% | – |

| UCSカード | 不明 | 不明 | 不明 |

| リクルートカード | 1.63% | 1.63% | 1.60% |

| ミレニアムカード セゾン | 1.63% | 1.63% | 1.63% |

| 三井住友トラスト・カード | 2.16% | 2.16% | – |

| 楽天カード | 1.63% | 1.63% | 1.60% |

| 静銀セゾンカード | 1.63% | 1.63% | 1.60% |

| ゼビオカード | – | 1.63% | – |

| AOYAMAライフマスターカード | – | 不明 | – |

| イオンカード | 1.60% | 1.60% | 1.60% |

| MUFGカード | 2.16% | 2.16% | 2.00% |

こうして比較してみると、傾向としてJCBが少なめであることが分かります。

ところで、イチオシカードのセディナカードは、海外事務手数料が2.20%となっています。

他を見ると1.60%のカードがあります。

そのため、一見すると、そちらの方が良いクレジットカードのように思えます。

しかし、なぜかセディナカードの海外事務手数料は、実質0%なんです!

ATM利用手数料と同じく、公式サイトには2.20%を書いてありますが、実際に計算をしてみると無料になります。

- セディナカード:実利用で確認(公式サイトでは2.20%の表記を確認)

セディナカードをおすすめしている理由が、これです!

3:キャッシングの年利&ポイント還元率の比較

次に、各クレジットカードの年利とポイント還元率の比較です。

実際、クレジットカードの年利には、大きな差がありません。

どのクレジットカードも、キャッシングの年利は18%です。

また、残念ながらキャッシングでポイントが還元されるクレジットカードはありません(デビットカードの中にはあります)。

そのため、海外での両替目的なら、この一覧は予備知識ていどに知っておけば十分です。

| カード | 年利 | ポイント還元率 |

| セディナカード | 18.0% | 0.5% |

| VIASOカード | 14.94%~17.94 | 0.5% |

| JALカード | 14.95%~17.95% | 0.5% |

| ライフカード | 18.0% | 0.5% |

| エポスカード | 18.0% | 0.5% |

| 三井住友VISAカード | 18.0% | 0.1% |

| UCSカード | 18.0% | 0.5% |

| リクルートカード(JCB) | 15.00%〜18.00% | 1.2% |

| ミレニアムカード セゾン | 18.0% | 0.1% |

| 三井住友トラスト・カード | 18.0% | 0.5% |

| 楽天カード | 18.0% | 1% |

| 静銀セゾンカード | 18.0% | 0.1% |

| ゼビオカード | 18.0% | 0.5%~ |

| AOYAMAライフマスターカード | 18.0% | 1% |

| イオンカード | 7.8%~18.0% | 0.5%~ |

| MUFGカード | 14.95%~17.95% | 0.5% |

ここで年利の話が出たので、次に年利の計算について紹介しますね。

キャッシングの日割り返済について

先ほど、クレジットカードの年利について見てきました。

年利というのは、簡単にいうと「利子」のことです。

お金を借りている期間が長いと、たくさんの利子を払わなくてはいけないですし、逆に借りている期間が短ければ、それだけ安くすみます。

クレジットカードでキャッシングした場合、その返済期間を短くできる方法があります。

それが、日割り返済です。

日割り返済をするとお得!

通常、キャッシングした金額は、利息をつけて口座から自動引き落としされます。

しかし、その前に自分で返済することができるんです。

例えば、海外ATMを使って、1万円分の現地通貨を引き出したとしましょう。

年利18%で30日借りた場合の金利は、以下の通りです。

10,000円×0.18%÷365×30日=147.9円

これを、自動引き落としではなく、1日で返済したとします。

仮に、1万円を1日借りた場合の金利は、以下の通りです。

10,000円×0.18%÷365×1日=4.9円

このように、1万円の金利は1日4.9円ということです。

実際には、海外でキャッシングした場合は当日の返済はできません。

しかし、数日後には日割り返済が可能になるので、海外両替キャッシングするなら、日割り返済は必須ですよ!

クレジットカード・キャッシングの日割り返済方法

クレジットカードのキャッシングは日割り返済が可能ということで、「じゃあ、その返済方法はどうすればいいの?」ということが、気になると思います。

クレジットカードでキャッシングした場合の日割りの返済方法は、主に以下があります。

| 返済方法 | 返済単位 | 手数料 |

| ペイジー | 1円 | 無料(※) |

| ATM | 1円・千円・1万円 | 無料 |

| ロッピー | 1円 | 100円 |

| 持参払い |

返済で一番便利なのは、インターネットを利用したペイジーでの支払いです。

返済金額は1円からで、利用手数料も無料(※)です。

海外からでも返済が可能なので、基本は海外でキャッシングして、数日後にスマホからペイジーで返済するのが一番お得な方法になります。

ペイジーの返済方法

- スマホからカード会社のサイトにアクセスする

- 返済画面で金額を入力する

- 選択した金融機関のサイトへ自動的に移動する

- 支払いを決定する

- トークンコード(※)を入力

- 支払い完了

ペイジーの操作方法は、難しくありません。

各クレジットカードの公式サイトにログインして、手順通りに進めていけば、海外からでも返済できます。

注意点として、トークンコード(振込に必要な1回限りの暗証番号)必要になります。

そのため、海外に行く前には、スマホでトークンコードを受け取れる設定をしておくか、あるいは「トークンコード表示カード」を忘れずに持って行ってください。

海外ATMで両替キャッシングするときの注意点

円換算レートは利用日ではなくデータの処理日

円換算レートは、カード利用日ではなく、米国の決済センターのデータ処理日で換算します。

- ATMでのキャッシング:ご利用日から0~2日後

- お店でのショッピング:利用日から2~4日後

このようにタイムラグがあるので、キャッシング当日の為替レートは請求されるレートと必ずしも一致しません。

実際には、為替レートを気にすることなく、キャッシングを行って大丈夫です。

海外銀行の利用手数料が加わる場合がある

ATMの手数料には、実は2種類あります。

- 日本のカード会社が設定したATM手数料

- 海外の銀行が設定したATM手数料

国によって、ATMの手数料を取る銀行と取らない銀行があります。

そのため、ひどいバターンになると、ATMを1回利用するだけで、国内・国外両方のATM手数料がダブルで必要になります。

例えば、タイでカードが利用できる銀行ATMは4つあります。

その4つの銀行のATMでは、どれも1回220バーツ(約700円)のATM手数料が設定されています。

ですから、タイに限ってはATMを使うより現地の両替所を使った方がお得になります。

唯一、セディナカードは海外銀行のATM手数料が無料

ただし、イチオシするセディナカードは、この海外銀行のATM手数料が無料です。

タイでATMを利用すると、利用明細に220バーツの手数料が表記されます。

そのため「うわ、やっぱり取られた!」と思ってしまいますが、実際に計算すると無料です(セディナカードの不思議ですね)。

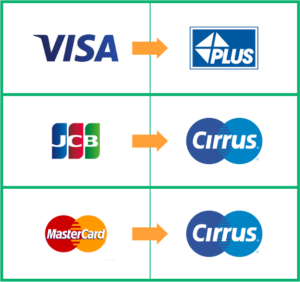

海外でカードが使えるATMマーク

海外のATMでも、上記のマークがあれば、日本のクレジットカードで現地通貨をキャッシングできます。

| ブランド | ATM利用可能マーク |

| VISA | PLUS(プラス) |

| JCB | cirrus(シーラス) |

| Master | cirrus(シーラス) |

海外の街中には、これらのマークがついているATMとついていないATMがあります。

ただ、実際には、心配しなくて大丈夫です。

観光客が訪れるような場所や、ある程度の規模の街中であれば、利用可能なATMが必ずあります。

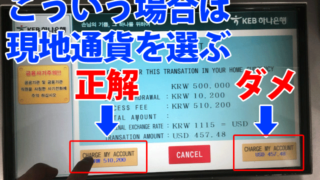

海外ATMでキャッシングする流れ

クレジットカードを使って海外ATMでキャッシングするのは簡単です。

海外でのキャッシングは、利用する国や銀行のATMによって、微妙に画面や手順は違います。

ですが、基本的な流れは、以下の通りです。

- カードを挿入

- 言語を選択

- 暗証番号を入力

- WITHDRAWALを選択

- CREDIT CARDを選択

- 金額を選択

- 現地通貨を受け取る

- カードと明細を受け取る

シュミレーターがあるので、事前に予習しておくと安心です。

また、ATMには注意点がいくつかあります。

海外へ行く前には、必ず以下のページをお読みください。

入会キャンペーンを利用してポイントを貯める

セディナカードに入会するとき、ポイントをボーナスとして受け取れます。

⇒公式サイトのキャンペーン詳細を見る 入会キャンペーンでもらえるボーナスポイントは時期によって違うので、詳細は公式サイトで確認してみてくださいね!

海外旅行に行くときは、このカードが必携!

海外旅行に行くときには、クレジットカードを持って行ってください!

持っているだけで安心・安全な海外旅行保険が無料でついているおすすめのクレジットカードがあります!

カードにはたくさんの種類があるんですが、おすすめのカードは決まっています。

ズバリ、こちらです!

エポスカード

エポスカード

年会費が永久無料・海外保険が付帯!

海外旅行に絶対に必須のカード!

| 会社名 | 株式会社エポスカード |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 審査 | あり |

| ブランド | VISA |

| キャッシング年利 | 18.0% |

| 海外事務手数料 | 1.63% |

| 海外傷害保険 | 最高270万円 |

| ATM利用手数料 | 有料 |

| ポイント還元率 | 0.5% |

| ショッピング保険 | 50万円まで |

| 支払い日 | 翌月27日払いまたは4日払い |

| 入会資格 | 高校生を除く18歳以上で電話連絡が可能な方 |

| カード到着期間 | 約1週間 |

海外旅行保険でついている安心のカードがエポスカードです!

海外滞在中の急な怪我や病気、スーツケースなどの私物が破損してしまった際のサポートが充実しています。

僕の海外旅行に行く知り合いの方々は、全員エポスカードを持って海外に行っています!

18歳以上なら、誰でも申し込みが出来るクレジットカードです。

※2023年10月1日より保険は自動付帯から利用付帯へ変更となります。

Wiseデビットカード

年会費が永久無料・世界のATMで使えるデビットカード!

海外旅行に絶対に必須のカード!

| 会社名 | ワイズ・ペイメンツ・ジャパン株式会社 |

| 年会費 | 無料 |

| 発行手数料 | 1200円(1回限り) |

| 審査 | なし |

| ブランド | マスター |

| キャッシング年利 | ー |

| 海外事務手数料 | 毎月2回まで 【月3万円未満】無料 【月3万円以上】超過額の1.75% |

| 海外傷害保険 | ー |

| ATM利用手数料 | 月3回目以降 【月3万円未満】1回あたり70円 【月3万円以上】 |

| ポイント還元率 | ー |

| ショッピング保険 | ー |

| 支払い日 | ー |

| 入会資格 | なし |

| カード到着期間 | 約2週間 |

Wiseデビットカードは、ATMの出勤手数料が、月に2回、合計30,000 円まで無料で出金できます!

それ以降は、1回の取引につき70円の手数料なので、他の銀行系デビットカード(三井住友や三菱UFJは110円)と比べてお得です!

海外移住を検討するなら、Wiseの「マルチカレンシー口座」が良さげです😌

誰でも簡単に「外貨の銀行口座」を作れて、同時に「デビットカード」も発行できます。アプリから海外送金とかも簡単で、とにかく便利すぎる。フィンテック革命ですね。素晴らしいサービスですhttps://t.co/5JZilUECCq pic.twitter.com/GH2VYx2Xwj— Manabu (@manabubannai) March 21, 2021

Wiseがほんとうに便利で最近はメインカードにしようかと思っている🌸

その月の予算だけWiseに移して、そうすればATM引き出しも3万までなら手数料なしでできるし、MasterCardのデビットカードにもなるし、手数料はかかるけど銀行やプリカアプリへの移動も数分でできちゃうし……— 🌟投資初心者ぴぴてゃん🌟招待コードはbioに (@PPPTYaN_) February 8, 2022

\今なら最大75,000の送金手数料が無料の特典付き!/

じいこす

じいこす