「バリ島のATMで両替する方法を知りたい!」という方

僕は、それほど海外旅行に興味があったわけではなかったんですが、バリ島だけは、一度は行ってみたいと思っていました。

なんとなくバリ島って、独特の雰囲気とか香りがあって、魅力を感じていたんですよね。

それで実際に行ってみたら、やっぱりバリ島は雰囲気がすごくいいところでした!

バリ島では、モールでショッピングしたり、現地のローカル食堂で食事したり、街スパなどを利用したんですが、その時に使うお金は、もちろん円ではなく現地通貨の「ルピア」になります。

その場合の両替についてなんですが、僕は実際にバリ島に行ってみて、「ATMでデビットカードで両替するのがベスト!」という結論に至りました。

両替所は危険なので使わなかったですし、クレジットカードのキャッシングは手数料が発生するので、おすすめできません。

そこでこの記事では、バリ島で両替するときのATMのメリットや、怖い注意点、またATMの使い方を写真付きでわかりやすく紹介します。

ぜひ、最後まで目を通してくださいね!

バリ島のお金について

はじめに、簡単にインドネシアのお金について紹介します。

バリ島の現地通貨は「ルピア」といいます。

お札は、以下の6種類です。

出典:https://jakameshi.com/travel/planning/money/currency/

| 100,000ルピア札 | 10,000ルピア札 |

| 50,000ルピア札 | 5,000ルピア札 |

| 20,000ルピア札 | 2,000ルピア札 |

1ルピアは0.008円くらいなので、10万ルピア札が約1,000円未満と考えておけば大丈夫です。

バリ島での両替はATMがおすすめ!

さて、先ほどもお話ししましたが、結論から言うと、バリ島で両替するなら「ATMでデビットカード」がベストです。

バリ島で両替するときのポイントは、次の3つです。

- 両替所ではなくATMを使う

- クレジットカードではなくデビットカードを使う

- デビットカードはJCBでもVISAでもOK

それぞれの理由を紹介しますね。

1:両替所ではなくATMを使う

バリ島では、両替所よりもATMを使った方が安心です。

その理由は、バリ島の両替所は詐欺の危険があるからです。

僕はバリ島では、クタ地域のレギャン通り沿いのホテルに宿泊しました。

この辺の観光エリアにある両替所は、高レートでお客さんを釣り、両替するときに手品みたいな要領で換金したお札の枚数をごまかす手口で詐欺をしてくるそうなんです。

実際に、詐欺を働いている現場を隠しカメラで撮影してきた動画がコチラです。

もちろん、中にはきちんとした両替所もあるかもしれません。

でも、初めて現地に行く初心者にとっては、どこが優良な両替所なのかを見極めるのは大変です。

このように、両替所はハードルも高く危険なので、ATMの方がずっと安全なのです!

2:クレジットカードではなくデビットカードを使う

バリ島での両替ポイントその2ですが、ATMを使うときは、クレジットカードではなく、デビットカードを使ってください。

その理由は、クレジットカードだと手数料がかかるからです。

以下は、たまたまみつけた、海外旅行のブログ記事です。

あえてブログのアドレスは載せませんが、クレジットカードでATMでキャッシングして、1回の手数料が900円以上も取られたそうです。

こんな動画もあるように、バリ島で1,000円あれば、買い物したり、ジュースを飲んだり、アイスを食べるなど、いろいろ遊べるんですね!

※1000円を両替=128,000ルピア

- お店でジェラート:25,000ルピア

- 屋台でソト・アヤム(チキンスープ):20,000ルピア

- 屋台でフレッシュ・ジュース:10,000ルピア

- 市場でサングラス:45,000ルピア

- コンビニでジュースとお菓子:27,500ルピア

合計:99,500ルピア

これが手数料で取られるなんて、もったいないですよね!

デビットカードなら、ATM手数料が無料ですよ!

3:デビットカードはJCBでもVISAでもOK

そして3つめのポイントですが、バリ島のATMでデビットカードを使うときは、VISAを持っていってください。

その理由は、JCBは扱っているATMが少ないからです。

ちゃんと探せばJCBもあるかもしれませんが、バリ島ではVISAの方が多かったです。

わざわざ探し回るのは面倒なので、VISAを1枚もっていきましょう!

※JCBでも問題ありませんでした。

※PLUSマークはVISAが使えるというマークです。

cirrus(シーラス)マークはJCBが使えるというマークです。

| ブランド | ATM利用可能マーク |

| VISA | PLUS(プラス) |

| JCB | cirrus(シーラス) |

僕が海外旅行中に見た中では、どこのATMコーナーにもこのマークがついているATMがあったので「使えなくて困った!」ということは一度もなかったですよ。

デビットカードはVISAでもJCBでも、主要な都市であれば問題ありません。

バリ島のATMで両替する5つのメリット

ここであらためて、ATMで両替するメリットをまとめてみました。

- 1:詐欺の心配がない

- 2:24時間いつでも両替できる

- 3:現金は紛失盗難のおそれがある

- 4:どこにでもATMがあるので歩き回る必要がない

- 5:手数料が無料

1:詐欺の心配がない

「乗っていかないか?」と観光客に声をかける、クタビーチのぼったくりタクシー。乗ると、ひどい目に遭う(らしい)。

「乗っていかないか?」と観光客に声をかける、クタビーチのぼったくりタクシー。乗ると、ひどい目に遭う(らしい)。さきほども紹介した通り、バリ島では詐欺の危険があります。

僕は実際にバリ島に行ってみて感じたんですが、バリ島の人は悪気はないんでしょうが、お金に対する執着心を強く持っていると感じました。

観光客相手の土地なので、仕方ないとも言えますが、同じインドネシアでも首都ジャカルタにいる人と、バリ島の人とでは、現金に対する姿勢が1段階違います。

バリ島の人は、スキあらばお金を取ろうとしてきます。

現地のお店だと値札がないので価格交渉するのは当然として、ちょっと道案内をお願いしたら延々とついてくるおっさんがいたり、ホテルからタクシーをチャーターしたらぼったくられたり、他にもいろいろありました。

クタビーチを歩いていたら「ヘイボス、遊んで行けよ!」と、ひっきりなしに声をかけられます。

クタビーチを歩いていたら「ヘイボス、遊んで行けよ!」と、ひっきりなしに声をかけられます。ただ、この辺の空気感は、一回行ってみないとわからないと思います。

とにかく、両替所は詐欺の危険が本当にあるので、ATMの方が絶対安心ですね。

2:24時間いつでも両替できる

当然ですけど、両替所は人間がやっているので、営業時間が決まっています。

でも、ATMなら24時間いつでも利用できます!

ちょっと未確認ではありますが、少なくとも僕は、「ATMがしまっていた!」という経験をしなかったので、安心していいと思います。

24時間いつでも現地通貨を引き出しできるので、「ちょっと使いすぎた」と思っても、すぐにコンビニでお金を降ろせますよ!

3:現金は紛失盗難のおそれがある

ATMを使えば、紛失・盗難の恐れがありません。

これは、正確にいうと「必要以上の現金を持ち歩かないで済む」という意味です。

もし両替所しか使わない場合は、不要な金額を持ち歩くことになるので、仮に盗難・紛失に遭ったときのダメージが大きいですよね。

そのようなリスクを減らすには、毎日使う分だけの現金を持ち歩くことです。

4:どこにでもATMがあるので歩き回る必要がない

バリ島でATMは、予想以上にいろんなところにありました。

モールの中、コンビニの中、レギャン通り沿い、クタビーチ沿いなど、観光客がいるところには、当然のようにあります。

海外旅行のブログなど見ると、両替所は「どこが安いレートで……」みたいなことを書いてありますが、そんなこと気にしなくて大丈夫です。

ATMなら換金レートは自動計算なので気にしなくていいし、両替所と違ってどこにでもあります。

歩き回ってATMを探す必要は、一度もなかったですよ。

5:手数料が無料

ATMの最大のメリットは、やっぱり手数料が無料なことです!

これは大きなメリットですよね。

これは大きなメリットですよね。

ただし、注意点があります。

先ほども紹介したとおり、手数料が無料なのはデビットカードだけです。

クレジットカードでのキャッシングは手数料がかかるので、使わない方がいいですよ。

ATMの怖い3つの注意点

ここまで「ATMがおすすめ!」という理由を紹介してきたんですが、そんなATMにも恐ろしいデメリットがあります。

バリ島旅行でATMを利用するときの、気を付けるべき3つのポイントをまとめました。

- もたもたしているとカードが吸い込まれる

- スキミングの危険がある

- 1回の引き出し限度額がある

1:もたもたしているとカードが吸い込まれる

ATMを利用して、最後にカードを抜き取らずにそのままにしていると、カードが機械に吸い込まれてしまいます。

これは盗難防止でそうなっているんですが、もし吸い込まれた場合は、「現地の銀行に後日取りに行く」という、ものすごくメンドクサイことになってしまいます。

現地の銀行がどこか調べて、連絡して、いつ取りに行くか決めて、向こうの人と話をして……なんて、考えただけでも鳥肌です(笑)

僕はこのことを知っていたので、お金を取ったらすぐにカードを抜くように注意してました!

デビットカードは、すぐに抜きとる!

モタモタしていると、機械に吸い込まれる!

2:スキミングの危険がある

ATMを利用するときは、スキミングの危険があります。

スキミング(英語: Skimming)とは、カード犯罪で多く使われる手口の一つで、磁気ストライプカードに書き込まれている情報を抜き出し、全く同じ情報を持つクローンカードを複製する犯罪である。(wikipedia参照)

このように、バリ島でカード番号を抜き取られて、勝手に使用されてしまった事件があります。

このATMでスキミングされたそうです。

この方は、14万円を一瞬で抜き取られたとのこと。。。

スキミングでの被害は、保険の補償外なので、いくら銀行に掛け合ってもダメで戻ってきません。

ですから、ATMを利用する前にはスキミングがないか必ずチェックしましょう!

この動画を見ると分かるように、カードリーダーや暗証番号のテンキーにスキミングのカバーがある場合があります。

ATMの横にある箱に、カメラが仕込まれてたそうです。

ATMの横にある箱に、カメラが仕込まれてたそうです。僕は、かならず事前にチェックしておくように注意しました!

ATMを利用する前には、スキミングがないか必ずチェックする!

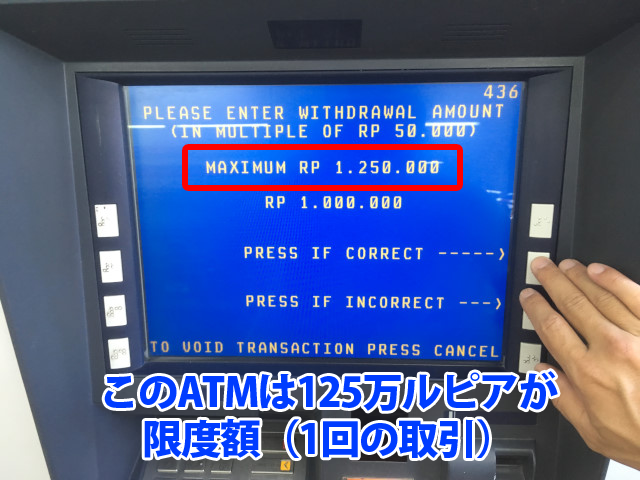

3:1日あたりのATMの利用限度数・引き出し限度額がある

すみません、これについては未確認なのですが、ATMには「1日当たり○ルピアまで」という金額の制限がある(かも)しれません。(※追記:ありました)

また、「1日あたり○回まで」という利用回数が決まっている(かも)しれません。

まず金額についてですが「ATMで1回に引き出せる金額」は、決まっていて、取引画面に表示されます。

インドネシアでは、1回に引き出せる限度額は、100万ルピア~120万ルピアでした。

これは、ATMによって違います。

そのため、120万ルピア以上引き出したいときは、数回に分けて引き出していました。

また、回数についてですが、僕は1日3回利用をしましたが、大丈夫でした。

もしかすると、1日5回が限度かもしれないです。

このあたりは未確認なので、今度バリ島に行ったら調べてみます!

1日当たりの限度回数・限度額がある(かも)?

追記:海外でのATM利用限度額について

| ジャパンネット銀行VISAデビット | 500万円まで |

| 楽天銀行VISAデビット | 最大20万円 |

ジャパンネット銀行VISAデビットは、1日500万円まででした。

楽天銀行は少し複雑で、利用限度額によって10万円と20万円に分かれています。

ショッピングのご利用金額と合算して、1日あたり最大500万円まで設定できます。

出典:ジャパンネット銀行

海外ATMの利用限度額は、「デビット利用限度額」と「海外ATM利用限度額」のいずれか低いほうの限度額が上限となります。

例)

デビット利用限度額が10万円の場合 → 海外ATM利用限度額:10万円

デビット利用限度額が100万円の場合 → 海外ATM利用限度額:20万円

出典:楽天銀行

写真で解説!バリ島のATMの使い方

それでは、バリ島のATMで、デビットカードを使って実際にお金を引き出す手順を、写真で紹介します。

詳しくは別の記事で解説しているんですが、ここでも、ざっとポイントを書いておきます。

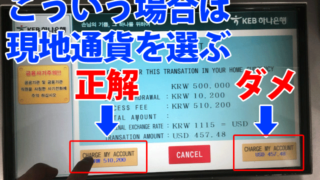

PLUSマークのあるATMを選ぶ

まず「PLUSマーク」があるATMを選んでください。

これはバリの街中の至る所にあるので、大丈夫です。

ATMの操作の流れ

バリ島では、日本語に対応しているATMもあるのかもしれませんが、僕は見かけなかったです。

操作は英語を使います。以下の手順で操作します。

- デビットカードを入れる

- 英語を選ぶ

- 暗証番号を入れる

- DONE(決定)を押す

- 引き出す金額を選ぶ

- PRESS IF CORRECT(正しければ押してください)を押す

- Saving Account(普通預金口座)を押す

- 現金が出てくるので受け取る

- カードを受け取る(忘れずに!)

基本的な英語の単語を知っておけば、初めてでもできるので安心してくださいね!

さらに詳しくATMの使い方を、写真で完全解説しています。

以下の記事をご覧ください!

https://new-world-life.com/archives/72

まとめ

いかがでしたか?

僕は、初めての海外旅行で不安もあったんですが、実際にATMを使ってみたら、簡単に現地通貨に両替できましたよ!

それでは最後に、バリ島での両替のポイントをまとめます。

- 両替所ではなくATMを使う

- クレジットカードではなくデビットカードを使う

- デビットカードはJCBでもVISAでもOK

- PLUSマークのあるATMを使う

- ATMの利用前にスキミングをチェック!

- 最後にカードを受け取るのを忘れずに!

デビットカードは詐欺の心配もないし、24時間いつでもお金を引き出せます。

バリ島ではATMが至る所にありますし、デビットカードならクレジットカードのようにバカ高い手数料もなく、無料で引き出せます。

よく海外旅行のブログでは、両替所を利用している記事を見かけるんですが、「デビットカードのことを知らないんだろうなぁ」と思ってしまいます。

デビットカードでの両替は便利なので、本当におすすめですよ!

海外旅行に行くときは、このカードが必携!

海外旅行に行くときには、クレジットカードを持って行ってください!

持っているだけで安心・安全な海外旅行保険が無料でついているおすすめのクレジットカードがあります!

カードにはたくさんの種類があるんですが、おすすめのカードは決まっています。

ズバリ、こちらです!

エポスカード

エポスカード

年会費が永久無料・海外保険が付帯!

海外旅行に絶対に必須のカード!

| 会社名 | 株式会社エポスカード |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 審査 | あり |

| ブランド | VISA |

| キャッシング年利 | 18.0% |

| 海外事務手数料 | 1.63% |

| 海外傷害保険 | 最高270万円 |

| ATM利用手数料 | 有料 |

| ポイント還元率 | 0.5% |

| ショッピング保険 | 50万円まで |

| 支払い日 | 翌月27日払いまたは4日払い |

| 入会資格 | 高校生を除く18歳以上で電話連絡が可能な方 |

| カード到着期間 | 約1週間 |

海外旅行保険でついている安心のカードがエポスカードです!

海外滞在中の急な怪我や病気、スーツケースなどの私物が破損してしまった際のサポートが充実しています。

僕の海外旅行に行く知り合いの方々は、全員エポスカードを持って海外に行っています!

18歳以上なら、誰でも申し込みが出来るクレジットカードです。

※2023年10月1日より保険は自動付帯から利用付帯へ変更となります。

Wiseデビットカード

年会費が永久無料・世界のATMで使えるデビットカード!

海外旅行に絶対に必須のカード!

| 会社名 | ワイズ・ペイメンツ・ジャパン株式会社 |

| 年会費 | 無料 |

| 発行手数料 | 1200円(1回限り) |

| 審査 | なし |

| ブランド | マスター |

| キャッシング年利 | ー |

| 海外事務手数料 | 毎月2回まで 【月3万円未満】無料 【月3万円以上】超過額の1.75% |

| 海外傷害保険 | ー |

| ATM利用手数料 | 月3回目以降 【月3万円未満】1回あたり70円 【月3万円以上】 |

| ポイント還元率 | ー |

| ショッピング保険 | ー |

| 支払い日 | ー |

| 入会資格 | なし |

| カード到着期間 | 約2週間 |

Wiseデビットカードは、ATMの出勤手数料が、月に2回、合計30,000 円まで無料で出金できます!

それ以降は、1回の取引につき70円の手数料なので、他の銀行系デビットカード(三井住友や三菱UFJは110円)と比べてお得です!

海外移住を検討するなら、Wiseの「マルチカレンシー口座」が良さげです😌

誰でも簡単に「外貨の銀行口座」を作れて、同時に「デビットカード」も発行できます。アプリから海外送金とかも簡単で、とにかく便利すぎる。フィンテック革命ですね。素晴らしいサービスですhttps://t.co/5JZilUECCq pic.twitter.com/GH2VYx2Xwj— Manabu (@manabubannai) March 21, 2021

Wiseがほんとうに便利で最近はメインカードにしようかと思っている🌸

その月の予算だけWiseに移して、そうすればATM引き出しも3万までなら手数料なしでできるし、MasterCardのデビットカードにもなるし、手数料はかかるけど銀行やプリカアプリへの移動も数分でできちゃうし……— 🌟投資初心者ぴぴてゃん🌟招待コードはbioに (@PPPTYaN_) February 8, 2022

\今なら最大75,000の送金手数料が無料の特典付き!/

じいこす

じいこす