海外旅行に持っていくおすすめのデビットカードが知りたい方

様々な事情があり、クレジットカードを持てない方でも、海外旅行で便利に使えるカードがデビットカードです。

デビットカードがあれば、現地のタクシー料金の支払いや、ショップで買い物をするときに、クレジットカードと同じような感覚で支払いができます。

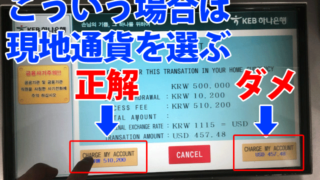

また、ATMを使って日本の口座から現地通貨を引き出せます。

クレジットカードのようにキャッシングの金利を心配する必要がないので、安心して現地通貨に両替できます。

盗難のリスクも減らせるので、僕は海外旅行へ行くときは、日本から大金を持っていきません。

日本国内の移動・食事用で3万円くらいを手元に持って、あとは現地についてATMから現地通貨を引き出すようにしています。

このように、海外旅行に行くなら、絶対に1枚はデビットカードを持って行った方がいいです!

そこで気になるのは、「たくさん種類がある中で、どのデビットカードがおすすめなの?」ということですよね。

そこで今回は、各カード会社の手数料を比較して、一番おすすめのデビットカードを紹介します!

Contents

海外ATMで使うデビットカードの手数料を比較

「海外に1枚持っていくとしたら、どのデビットカードがおすすめなの?」

これは、それぞれの銀行のデビットカードの手数料を比較すれば、すぐに答えが出ます。

結論から言うと、僕のおすすめは「楽天銀行デビットカード」、次点で「住信SBIネット銀行デビットカード」です。

どちらのカードも、年会費・カード発行費は無料です。

各種デビットカード比較表

| デビットカード | 海外事務手数料 | ATM手数料 |

| 楽天銀行 | 3.024% (実質2.024%) |

無料 |

| 住信SBIネット銀行 | 2.5% (実質1.9%) |

15回まで無料 |

| ジャパンネット銀行 | 3.02% | 無料 |

| セブン銀行 | 3.0% (実質2.5%) |

108円 |

| 三菱UFJ銀行 | 3.0% (実質2.8%) |

108円 |

| ソニー銀行 | 1.76% | 216円 |

| 三井住友銀行 | 3.0% | 108円 |

こうして各銀行のデビットカードを比較してみると、ソニー銀行の海外事務手数料が一番低いことが分かります。

しかし、その内実、ソニー銀行は外貨口座を作る必要があるので、頻繁に海外に行く人でないと、利用のハードルが高いです。

住信SBIネット銀行は、ポイント還元率を考えると実質1.9%なので一番よいですね。

ただ、楽天で買い物をする機会が多いのであれば、ポイントの利用頻度を考えて、楽天の方が使いやすいと思います。

ですので、楽天を頻繁に使う方なら楽天デビットカード、そうでないなら住信デビットカードがおすすめです。

デビットカードの3つの手数料&ポイント還元率について

ここでもう少しだけ詳しく、デビットカードの手数料について紹介します。

デビットカードを選ぶ場合、以下の3つの手数料&ポイント還元率を考える必要があります。

- 海外事務手数料

- ATM手数料

- 現地銀行の利用手数料

- ポイント還元率

1:海外事務手数料

海外事務手数料とは、カードの銀行に支払う手数料の計算レートのことです。

これは、銀行によって数字が違います。

例えば三井住友デビットカードの場合、海外事務手数料は3.0%です。

つまり、日本円1万円分を引き出した場合、3.0%の手数料=300円が手数料として加算されます。

2:ATM手数料

ATM手数料とは、カードの銀行に支払うATMの利用手数料のことです。

これは、銀行によって無料と有料に分かれています。

例えば、楽天銀行デビットカードは0円ですが、セブン銀行デビットカードは1回108円の手数料が加算されます。

3:現地銀行の利用手数料

「現地銀行の利用手数料」とは、文字通り、現地の銀行に支払う利用手数料のことです。

混乱しがちなんですが、2番のATM手数料は「日本の銀行」に対しての手数料です。

そして、3番のこちらは「海外の銀行」に対しての手数料です。

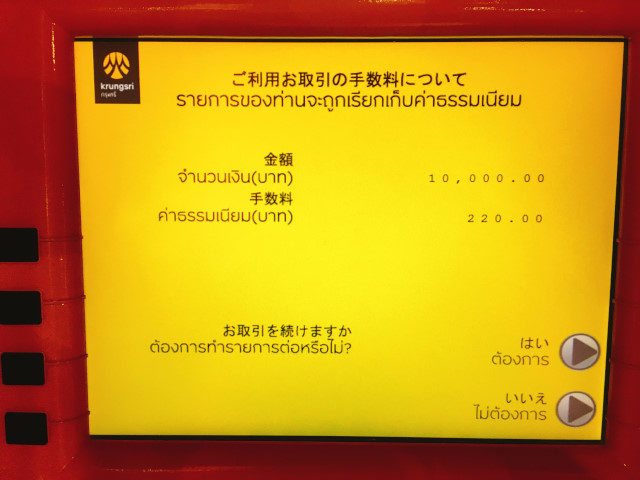

国によっては、現地の銀行の利用手数料が取られる場合があります。

例えばタイの場合、どの銀行のATMでも、引き出す料金に関係なく1回220バーツ(約700円)の利用手数料がかかります。

逆にインドネシアの銀行では、無料でATMを利用できます。

4:ポイント還元率

銀行によっては、デビットカードで現地通貨を引き出した金額に応じたポイントが還元されます。

例えば、楽天デビットカードは1%の還元率なので、10,000円を引き出すことで100ポイントの楽天ポイントが貯まります。

つまり、楽天デビットカードの実質的な海外事務手数料は、3.024%-1.0%=2.024%になります。

デビットカードの計算例

以上をもとに、例として1万円分の現地通貨を引き出した場合の計算をしてみます。

例1:インドネシアで「楽天銀行デビットカード」を使った場合

1:10,000円+304円=10,304円

2:0円

3:0円

4:1%=100円

合計で、10,204円となります。

例2:タイで「三菱UFJ銀行デビットカード」を使った場合

1:10,000円+300円=10,300円

2:108円

3:220バーツ(約700円)

4:0.2%=20円

合計で、11,088円となります。

このように、利用するデビットカードや国が変わると、同じ金額を引き出しても、引き落とされる額が変わってきます。

ですから、海外旅行に行く場合は、できるだけお得なデビットカードを選んで持って行きましょう!

海外デビットカードおすすめランキング

1位:楽天銀行デビットカード(JCB)

ひとこと:ポイント還元率1.0%!

楽天市場なら2%なので、一番おすすめ!

| 年会費 | 無料 |

| ブランド | JCB |

| 海外事務手数料 | 3.024% (実質2.024%) |

| ATM手数料 | 無料 |

| 1日の限度額 | 最大20万円 |

| ポイント還元率 | 利用額1%の楽天ポイント (楽天市場での利用時は2%) |

海外の両替でデビットカードを利用するなら、楽天銀行デビットカード(JCB)が一番おすすめですね!

その理由は、楽天のデビットカードは、海外でお金を引き出すだけで楽天スーパーポイントが貯まるからです。

貯まるポイントは、利用額の1%=1ポイント(1円分)です。

例えば、1万円の日本円を引き出すと、楽天ポイントが100ポイント=100円分たまります。

つまり、カード手数料が実質2.024%になるということです。

ATM手数料も無料ですし、もちろん年会費・カード発行費も無料。

ついでにいうと、楽天市場での利用時は2%の高い還元率です。

また、楽天銀行デビットカード(JCB)は、セキュリティ面が高いカードです。

ジェイセキュア(JCB J/Secure)という、第三者からの不正利用を防止するサービスがあるので、不正使用の防止に効果的です。

いま海外に持っていくデビットカードを1枚選ぶなら、楽天銀行デビットカードですね!

「J/Secure」とは、インターネットショッピングをする際、通常の取引情報に加え、JCBカード発行会社にあらかじめ登録したパスワードをご入力いただくことにより、本人認証を行うサービスのことです。第三者によるお客さまのカードの不正使用を防止します。インターネット上から簡単に設定ができます。

出典:楽天銀行JCB J/Secure

2位:住信SBIネット銀行デビットカード(VISA)

ひとこと:悪くないがイマイチ渋い

| 年会費 | 無料 |

| ブランド | VISA |

| 海外事務手数料 | 2.50% |

| ATM手数料 | 月2~15回無料 それ以降は1回108円(税込) |

| 1日の限度額 | 不明 |

| ポイント還元率 | 0.6%のスマプロポイント |

海外事務手数料が2.50%と、他のデビットカードよりも良いです。

ただし、月15回を超えるとATMの利用手数料が発生します。

また、ポイント還元率が0.6%と少し低いです。

さらに、年間30回までの利用はポイントバックされますが、31回目以降についてはポイントバックされません。

海外事務手数料は実質1.9%と低いので、使う回数が少なければ住信SBIネット銀行デビットカードでもよいと思います。

ただ、こうして比較してみると、少し渋い印象がありますね。

3位:ジャパンネット銀行デビットカード(VISA)

ひとこと:可もなく不可もない

| 年会費 | 無料 |

| ブランド | VISA |

| 海外事務手数料 | 3.02% |

| ATM手数料 | 無料 |

| 1日の限度額 | 最大500万円 |

| ポイント還元率 | なし |

ジャパンネット銀行デビットカードは、悪いところはないけど、そこまでメリットもない、という印象です。

僕も、最初はジャパンネット銀行デビットカードを使っていました。

ただ、楽天デビットカードの方がメリットがあることが分かったので、それ以降は楽天に切り替えました。

4:セブン銀行デビットカード(JCB)

ひとこと:ダメ・海外では使う価値なし

| 年会費 | 無料 |

| ブランド | JCB |

| 海外事務手数料 | 3.0% |

| ATM手数料 | 108円 |

| 1日の限度額 | 10万円 |

| ポイント還元率 | 0.5%のnanacoポイント |

セブン銀行のデビットカードは、現地通貨を引き出せる1日の金額が最大10万円です。

これは、他のデビットカードと比較すると、明らかに少ないです。

といっても、1日で10万円も引き出す機会は、僕みたいな貧乏旅行者では、まずないとは思います(笑)

でも、もしものことを考えると、なんだか心細いですよね。

そして、これが大問題。

セブン銀行のデビットカードは、ATMの利用手数料が1回につき、108円かかります。

得られるポイントも0.5%と少ないので、わざわざセブン銀行デビットカードを選ぶメリットは、見当たらないですね。

5:三菱UFJデビットカード

ひとこと:ダメ・さらに条件が悪い

| 年会費 | 1,080円 |

| ブランド | JCB・VISA |

| 海外事務手数料 | JCB:1.6%+3.0% VISA:3.0% |

| ATM手数料 | 108円 |

| 1日の限度額 | 10万円 |

| ポイント還元率 | 利用金額の0.2% |

三菱UFJデビットカードは、海外事務手数料が1.6%+3.0%=合計4.6%かかるような説明がなされています。

ATM手数料も1回108円かかりますし、還元ポイントも0.2%と低いです。

どちらにしろ、年会費が1,080円かかる時点で、対象外ですね。

6:ソニー銀行デビットカード

ひとこと:ややこしい

| 年会費 | 無料 |

| ブランド | VISA |

| 海外事務手数料 | 1.76% |

| ATM手数料 | 216円(※) |

| 1日の限度額 | 10万円 |

| ポイント | 0.5%~2% |

ソニー銀行は、デビットカードを利用するまでの条件がややこしいです。

パッと見て思うのは、海外事務手数料が1.76%と低いことです。

そのため「ソニー銀行が一番いいじゃん!」と思ったんですが、どうもそうでもないみたいです。

ソニー銀行デビットカードで現地通貨を引き出すには、「外貨口座」を設定しないといけないみたいです。

外貨口座を未開設の場合は、ATM使用料が216円かかります。

また、外貨口座の残金がない場合は、通常の海外事務手数料1.76%に加えて、ソニー銀行為替コストがかかるようです。

ソニー銀行デビットカードは、一見よさそうに見えましたが、なんだかややこしいので、利用するのをためらいます。

7:三井住友銀行SMBCデビット

ひとこと:セブン銀行と同じで条件が悪い

| 年会費 | 無料 |

| ブランド | VISA |

| 海外事務手数料 | 3.0% |

| ATM手数料 | 108円 |

| 1日の限度額 | 10万円 |

| ポイント | 0.5%のSMBCポイント |

三井住友銀行SMBCデビットは、特筆すべきメリットがないデビットカードです。

海外事務手数料が3.0%で、ATM手数料が1回108円かかります。

他に条件のよいデビットカードがあるので、そちらを選んだ方がいいです。

海外ではデビットカードの引き出しと両替所のどちらがお得?

デビットカードで現地通貨を引き出す場合と、現地の両替所で日本円を現地通貨に両替するのでは、どちらがお得なのか気になりますよね。

これは、国と両替所の場所(レート)によって違います。

例えば、タイであれば、以下の順番でお得です(日によって条件が変わるので、絶対とはいえませんが)。

- 市内のレートがよい両替所

- デビットカードでATMから引き出し

- クレジットカードでATMでキャッシング

- 空港などレートの悪い両替所

なぜデビットカードより市内の両替所がよいかというと、タイのATMを利用する場合、1回220バーツの手数料が加わるからです。

ただ、空港内の両替所と比較すると、デビットカードを利用した方がよいこともあります。

実際に計算してみると、市内の両替所が一番お得であることが分かりました。

https://new-world-life.com/archives/1605

海外でのデビットカードのメリット

両替するなら、国によっては、市内の両替所の方が条件がよいです。

とはいえ、デビットカードには、両替所にはないメリットが沢山あります!

- 現金を持ち歩かないですむ

- 両替所の詐欺がない

- いくら使ったか日本円ですぐにわかる

- 24時間利用できる

- 飛行機の乗り換え時に重宝する

1:現金を持ち歩かないですむ

デビットカードは、日本の口座から現地通貨を引き出せます。

そのため、余分な現金を持ち歩かなくてすむので安心できます。

海外は日本とは違うので、盗難や紛失の予防については最大限に注意しないといけません。

少しでもリスクを分散するには、余分な現金は持ち歩かないことが大事です。

僕は、日本国内の移動・食事用で3万円くらいを手元に持って、あとは現地についてATMから現地通貨を引き出すようにしています。

海外でのATMの使い方は、以下の記事で画像で紹介しています。

2:両替所で詐欺の心配がない

デビットカードを使えば、両替所の詐欺に遭う心配がありません。

発展途上国の東南アジアでは、両替するときに悪質な両替所に騙される心配があります!

特に観光エリアにある両替所は、両替するときに手品みたいな要領で換金したお札の枚数をごまかす手口で詐欺を働いてくることがあります。

実際に、詐欺を働いている現場を隠しカメラで撮影してきた動画が、YouTubeにアップされています。

このような不安な要素は、デビットカードならゼロなので安心ですね!

3:いくら使ったか日本円ですぐにわかる

デビットカードで現地通貨を引き出すと、直後にメールで利用明細が届きます。

クレジットカードで現地通貨をキャッシングした場合は、いくら使ったのかわかりづらいです。

その点、デビットカードなら残り金額を把握できるので、安心できますね。

4:24時間どこでも利用できる

海外の市街には、至る所にATMがあります。

両替所のように時間制限もないですし、身近にあるので24時間いつでも現地通貨に両替できるので利用しやすいです。

5:飛行機の乗り換え時に重宝する

もし、飛行機の乗り換え(トランジット)があるなら、デビットカードを持っておいた方が絶対におすすめです。

飛行機の乗り換えは、一度、中継点となる国の空港で降りて、ある程度の時間を空港内で過ごすことになります。

その時、現地通貨がないと、空港内のお店で買い物ができません。

例えば、お腹が空いて何か食べたくても、レストランもコンビニも利用できません。

これは、おそろしくツライです!

両替所が空いていればまだいいんですが、飛行機が深夜の乗り換えになると、どうにもなりません。

でも、デビットカードがあれば、現地通貨がなくてもまったく問題ありません。

僕はインドネシアに行くとき、シンガポールのクアラルンプール空港で乗り換えだったんですが、深夜便だったので両替所は当然閉まっています。

もちろん、シンガポールのお金なんて持ってないので、そのままでは、お腹が空いたまま、あと7時間くらい過ごさないといけませんでした。

そこでデビットカードを使って、空港のラーメン屋で美味しい異国のヌードルを食べることができました!

この時、ほんと心の底から「デビットカードを持っていてよかった~!」と思いました(笑)

デビットカードはVISAとJCBのどちらがよい?

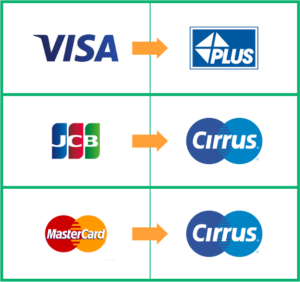

海外では、JCBよりもVISAの方がシェアが大きいといわれています。

しかし、ATMで利用することを考えると、どちらでも大差ない、という感じです。

例えば、上の画像はJCBデビットカードが使えるタイ・バンコクのアソーク周辺のATMのマップです。

このように、実際はVISAでもJCBでも、どちらでも使用できます。

以下のマークがついていれば、デビットカードが使えるATMです。

| ブランド | ATM利用可能マーク |

| VISA | PLUS(プラス) |

| JCB | cirrus(シーラス) |

| Master | cirrus(シーラス) |

VISAとJCBでは、ATMが利用できるデビットカードのマークが違います。

実際には、ATMを見るとどちらのマークもついています。

ですので、ブランドの違いは気にしなくて大丈夫です。

しいて言えば、楽天銀行JCBデビットカードがセキュリティ面が高いので、JCBをおすすめします。

海外旅行に行くならデビットカードが1枚必須

海外では、大金を持ち歩くことに危険を感じます。

盗難や紛失のリスクを分散させるため、現地通貨はクレジットカードでキャッシングするか、デビットカードで引き出すのが安全です。

デビットカードはクレジットカードと違い、審査なしで15才(または16才)以上なら、誰でも発行できます。

ですから、以下のような方は、必ず1枚、デビットカードを持って行ってください。

- 安全に海外の現地通貨を引き出したい方

- クレジットカードに抵抗がある方

- お金の使いすぎを防止したい方

- キャッシュレスで会計したい方

実際に僕が使ってみた中で、おすすめのデビットカードは楽天銀行デビットカード(JCB)です。

ATM手数料が無料で、実質の海外事務手数料が低く、ポイント還元率が高いのが楽天銀行デビットカード(JCB)です!

海外旅行に行くときは、このカードが必携!

海外旅行に行くときには、クレジットカードを持って行ってください!

持っているだけで安心・安全な海外旅行保険が無料でついているおすすめのクレジットカードがあります!

カードにはたくさんの種類があるんですが、おすすめのカードは決まっています。

ズバリ、こちらです!

エポスカード

エポスカード

年会費が永久無料・海外保険が付帯!

海外旅行に絶対に必須のカード!

| 会社名 | 株式会社エポスカード |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 審査 | あり |

| ブランド | VISA |

| キャッシング年利 | 18.0% |

| 海外事務手数料 | 1.63% |

| 海外傷害保険 | 最高270万円 |

| ATM利用手数料 | 有料 |

| ポイント還元率 | 0.5% |

| ショッピング保険 | 50万円まで |

| 支払い日 | 翌月27日払いまたは4日払い |

| 入会資格 | 高校生を除く18歳以上で電話連絡が可能な方 |

| カード到着期間 | 約1週間 |

海外旅行保険でついている安心のカードがエポスカードです!

海外滞在中の急な怪我や病気、スーツケースなどの私物が破損してしまった際のサポートが充実しています。

僕の海外旅行に行く知り合いの方々は、全員エポスカードを持って海外に行っています!

18歳以上なら、誰でも申し込みが出来るクレジットカードです。

※2023年10月1日より保険は自動付帯から利用付帯へ変更となります。

Wiseデビットカード

年会費が永久無料・世界のATMで使えるデビットカード!

海外旅行に絶対に必須のカード!

| 会社名 | ワイズ・ペイメンツ・ジャパン株式会社 |

| 年会費 | 無料 |

| 発行手数料 | 1200円(1回限り) |

| 審査 | なし |

| ブランド | マスター |

| キャッシング年利 | ー |

| 海外事務手数料 | 毎月2回まで 【月3万円未満】無料 【月3万円以上】超過額の1.75% |

| 海外傷害保険 | ー |

| ATM利用手数料 | 月3回目以降 【月3万円未満】1回あたり70円 【月3万円以上】 |

| ポイント還元率 | ー |

| ショッピング保険 | ー |

| 支払い日 | ー |

| 入会資格 | なし |

| カード到着期間 | 約2週間 |

Wiseデビットカードは、ATMの出勤手数料が、月に2回、合計30,000 円まで無料で出金できます!

それ以降は、1回の取引につき70円の手数料なので、他の銀行系デビットカード(三井住友や三菱UFJは110円)と比べてお得です!

海外移住を検討するなら、Wiseの「マルチカレンシー口座」が良さげです😌

誰でも簡単に「外貨の銀行口座」を作れて、同時に「デビットカード」も発行できます。アプリから海外送金とかも簡単で、とにかく便利すぎる。フィンテック革命ですね。素晴らしいサービスですhttps://t.co/5JZilUECCq pic.twitter.com/GH2VYx2Xwj— Manabu (@manabubannai) March 21, 2021

Wiseがほんとうに便利で最近はメインカードにしようかと思っている🌸

その月の予算だけWiseに移して、そうすればATM引き出しも3万までなら手数料なしでできるし、MasterCardのデビットカードにもなるし、手数料はかかるけど銀行やプリカアプリへの移動も数分でできちゃうし……— 🌟投資初心者ぴぴてゃん🌟招待コードはbioに (@PPPTYaN_) February 8, 2022

\今なら最大75,000の送金手数料が無料の特典付き!/

じいこす

じいこす